BDDK ve Merkez Bankası geçen haftalarda Kredi Kartı ve ve İhtiyat Kredilerinin yeniden yapılandırılması ile ilgili bir düzenleme paylaştı. Bu düzenleme en çok kredi kartı yapılandırması olarak karşımıza çıkıyor. Bu yazımda hem bu yapılandırmadan hem de bunun sonucunda neler olabileceğinden biraz bahsetmek istiyorum.

Söylediğim ve yazdığım şeyler yatırım tavsiyesi mahiyetinde olmayıp, geleceğe not amaçlı paylaşılmaktadır. Ekonomi ve iktisatın gözlemlenebilir değil de sosyal bir bilim olması nedeniyle zamana ihtiyacı olan bu yapılandırmaların sonucu, yıllar sonra karşımıza çıkacaktır.

Yazıda yer alan grafiklerin tümü, herhangi bir yanlış bilgiye mahal verilmemesi adına Türkiye Cumhuriyeti Merkez Bankası resmi web sitesinden alınmıştır.

Kredili refah düzeyi artışı ve kredi kartları

Bundan yıllar öncesinde bir şehir efsanesi olarak anlatılırdı; “Bankalar, kahvelere giderek vatandaşa sorgusuz kart veriyordu” diye. O dönem henüz toplum kredi kartına alışamadığı için, bunların büyük bir güzellikmiş gibi pazarlanması gerekiyordu.

Marshall yardımı

Biraz daha geriye giderek Marshall yardımlarına bakmak gerekiyor. Ekonomisi krizden ciddi anlamda etkilenen ülkere verilen bu yardımlar neticesinde, Türkiye’de “sütten daha kolay ve sağlıklı” olarak adlandırılan ABD ürünü süt tozları çiftçilerin olduğu köylere bile zorla satıldılar. Köylü, ineğinden sağdığı süt yerine bu tozu suyla karıştırıp çocuklarına içirmeye başladı.

Daha ekonomik olduğu düşünülen ABD margarini ve soyası da yerli tereyağı ve zeytinyağının yerini almaya çoktan başlamıştı bile.

Bununla da yetinilmedi; “daha dayanıklı ve verimli” olduğu iddia edilen genetiğiyle oynanmış buğdaylar da çiftçilere dağıtılmaya çoktan başlanmıştı. Böylece çiftçi hem daha az işçilik yapacak hem de çok daha fazla ürün hasadı yapabilecekti.

Sonra ne mi oldu?

Süt tozunda kansorejen madde olduğu çok geçmeden ortaya çıktı. Süt yerine süt tozu tüketen çocuklarda demir eksikliği meydana geldi. Çocuk felci vakaları artmaya başladı.

Margarin tüketimi gün geçtikçe arttı, böylece kolesterol ve damar tıkanıklığı vakaları artmaya başladı.

Çiftçi ata tohum yerine genetiğiyle oynanan yeni tohuma alıştı. Alıştı alışmasına ancak bu tohum hem çok ot yapıyor hem de kısırdı. Yani her sene bu tohumu tekrardan alması gerekiyordu. Yetmiyor, üzerine bir de önerilen ilaçları buğdaya atması sağlanıyordu. Böylece çiftçi hayalindeki az çalışma ve yüksek verimi, tamamen bağımlı vaziyete gelerek göremez oldu.

Tekrar dönelim kredi kartlarına. Kredi kartları da tüketiciye “şimdi al, sonra öde” olarak sunuldu. Bankalar başlangıçta sanki bedava gibi bu limitleri tanımladılar. Psikolojik olarak kart kullanıcıları da fiziki bir para vermedikleri için rahatladılar. Hal böyle olunca harcadıkça harcandı. Bankalarda biraz da “oyun yapılarak” kart limitleri olmaması gerektiği kadar arttı. Fakat her güzel şey gibi bunun da bedeli olmalıydı.

İcra takibi ve kredi kartı borçları

Ne yazık ki hal böyle olunca, kredi kartları birer kurtarıcı oldu. Her geçen yıl daha da artan bir borç batağına doğru gidiliyor. Bence hiç hak edilmeyen şekilde, hiç çalışılmadan hak edilmemiş bir lüks içerisinde yaşamaktayız.

“Çıkar telefonunu göster” dayılara bağlamak istemiyorum ancak çoğu insanın elinde Apple cihaz gördükçe endişeleniyorum. Kimsenin malında gözüm yok lakin akşam ne yiyeceğini düşünen insanlar, sırf -mış gibi gözükmek için alıyorlar. Çevrelerine zenginmiş gibi görünmek istedikleri için. Bunun acı reçetesi mutlaka olmalıydı, olacaktı.

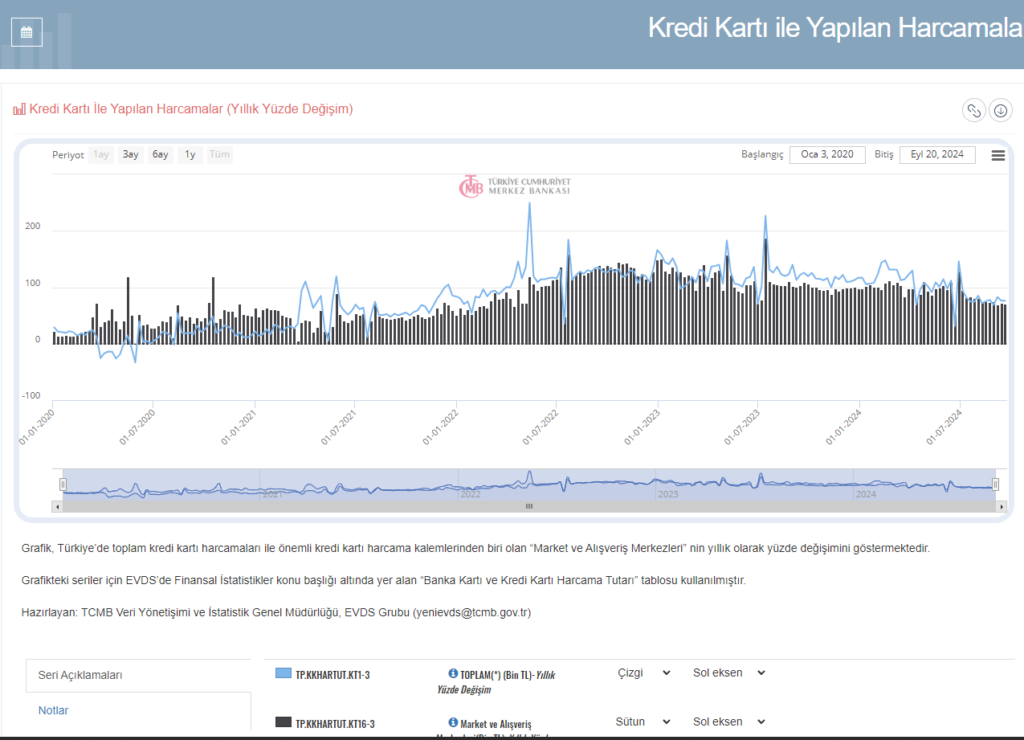

Grafik, Covid-19 pandemi döneminin hemen öncesinden başlıyor. Bu grafikte en çok dikkat edilmesi gereken husus; daha öncesinde kredi kartları harcamalarının neredeyse yarısı oranında fazla bir market harcaması var.

Ancak pandemi sonrasında kart harcamaları market harcamalarının çok üzerine çıkıyor. Bu da kart harcamalarında artık market önceliklerinin yerini tüketim mallarına vermeye başladığımızın bir göstergesi. Hal böyle olunca “yemek-içmek-barınmak” üçlüsünün haricinde dördüncü bir ihtiyacımız için bu borçlanmayı yapmaya başladığımızı görüyoruz.

Artan faizler – düşen enflasyon

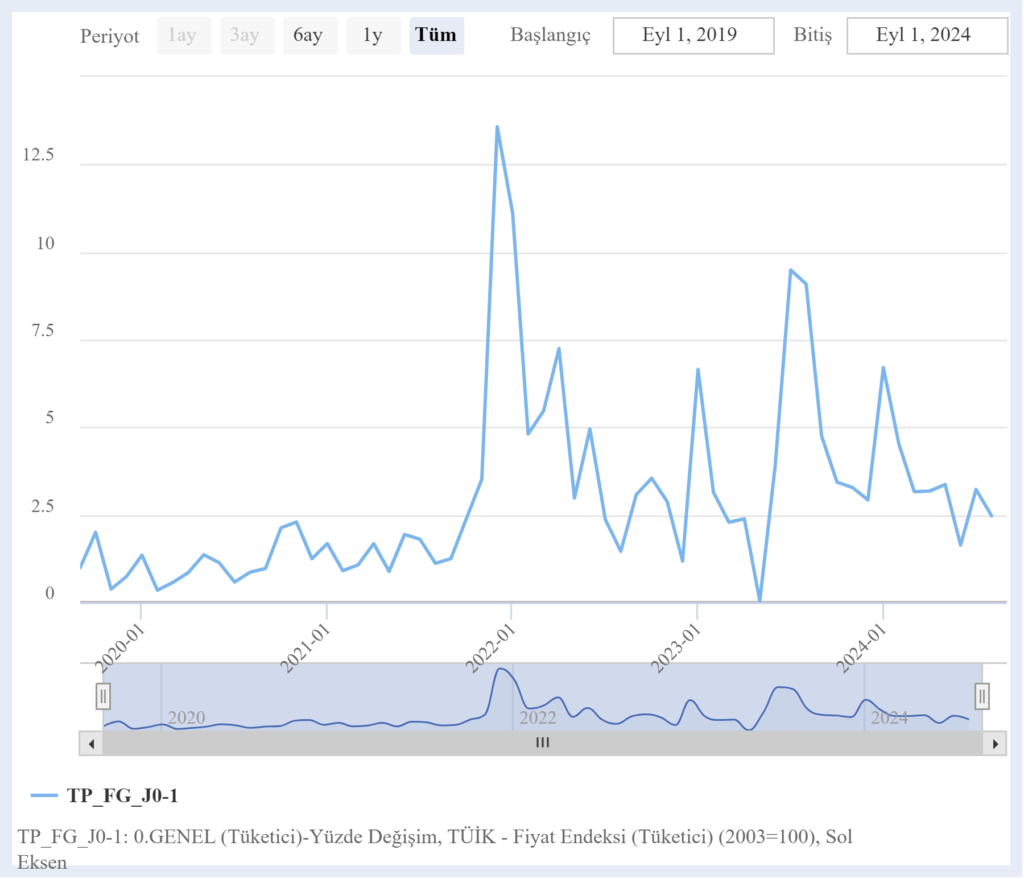

Pandemi döneminden bu yana sürekli olarak artış gösteren para arzı, neticede değeri gün geçtikçe düşen bir parayı ortaya çıkardı. Bu sebeple sıkılaştırıcı para ve maliye politikları uygulanmalıydı. Bunların en temelinde de faiz oranlarının arttırılması vardı. Faizler arttırılırsa, insanların düşük faizle kredi çekerek borçlanmasının önüne bir nebze olsun geçilebilecekti.

Burada da aslında faiz oranı arttıkça enflasyonda yaşanan değişimi görebiliyoruz. Her geçen gün biraz daha düşüş eğilimine girmiş gibi görünüyor.

Düşük faizle borçlanmanın avantajları kullanılabildi mi?

Pandemi döneminde özellikle de %0.69 oranındaki konut kredilerinin veya destek kredilerinin reklamlarını görmüşsünüzdür. Bunların tümü ekonomiyi canlı tutabilmek için hazırlanan teşvik paketlerinin arasındaydı.

Burada amaç; insanların ihtiyaçlarını karşılamasını sağlamak, batmak üzere olan iş yerlerine tabiri caizse “can suyu” verebilmekti. Bu verilen kredilerin neredeyse tamamı, katma değerinin oldukça düşük olduğu gayrimenkul sektörüne gitti. Talep arttığı için fiyatların da şişmesiyle beraber, konut fiyatları her geçen yıl arttı.

Burada da Türkiyenin 2014 yılından günümüze kadarki konut fiyatlarının ve satış adetlerinin gösterildiği grafiği görüyoruz. Neredeyse pandemi başlangıcına kadar fiyat ve satış rakamlarında bir denge söz konusu. Ancak pandemiyle beraber satış-fiyat denklemi bozuluyor. Bu da ister istemez pek çok sektörü etkiliyor.

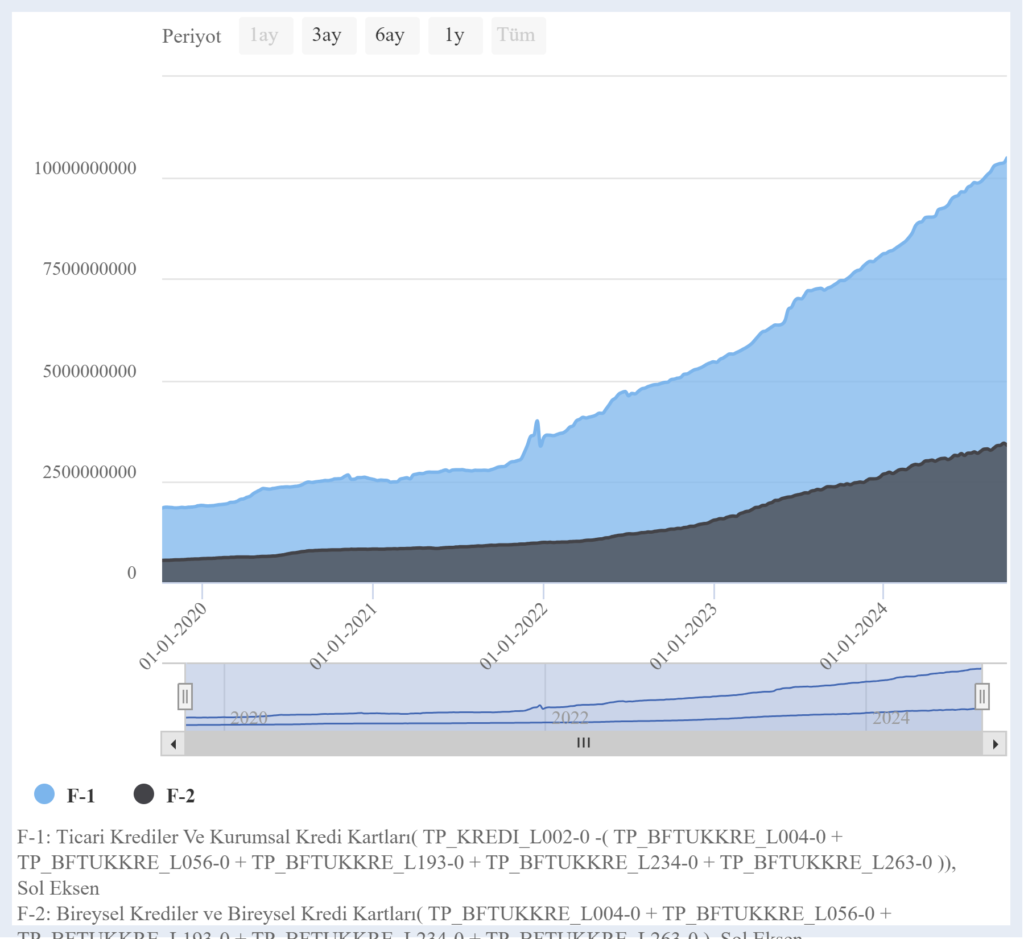

Türkiye’de kredi kullanımı ve kredi kartı yapılandırması

Tüm bu grafikler ışığında, hala daha artmaya devam eden kredi kullanımı söz konusu.

Hala daha bu krediler verilmekte ve kredilerin ödenememesi gibi durumlar nedeniyle 21 milyon icra dosyası olduğu düşünülmekte.

Kredi kartı yapılandırması ise tam bu noktada devreye giriyor. Asgari dönem borcunu ödeyemeyen vatandaşlar, %3,11 oranından borçlarını 60 aya kadar vadelendirebiliyor. Bu yapılandırma yapıldığında borcun %50 ‘ si ödenene kadar kartlarınızın limit artımı yapılamıyor.

İhtiyaç kredisi yapılandırması noktasında eğer 30 gün gecikmiş bir ihtiyaç krediniz varsa; 1 yıl içerisinde ( kararın yayınlandığı tarihten itibaren ) taksitlendirme yapabiliyorsunuz.

Bu düzenlemeyle beraber ayrıca kredi kartı 50 bin TL’nin altında limite sahip olanların %20, üzerinde bir limiti olanların asgari ödeme tutarları %40 olarak belirleniyor.

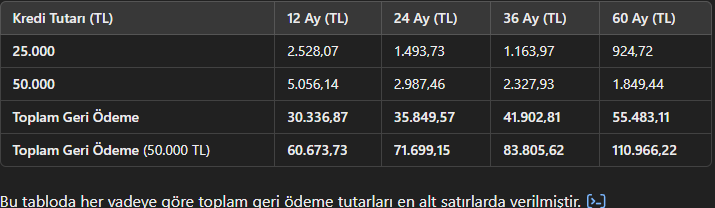

Sizler için 25.000 TL ve 50.000 TL’lik krediların kredi geri ödeme tablosunu yukarıya hazırladım. Buna bankalar tarafından alınabilecek vergiler ve masraflar dahil edilmemiştir.

Batık riskinin olduğu piyasada, bu yapılandırma müjdesinin tüm kullanıcı, kurum ve kuruluşlara hayırlı olmasını dilerim. Umuyorum ayağımızı yorganımıza göre uzattığımız bir gelecek yakın zamanda mümkün olur.

Bir yanıt yazın